Chagnon pourra-t-il déduire ses frais d'avocats ?

Alain Bisson

2011-05-09 10:15:00

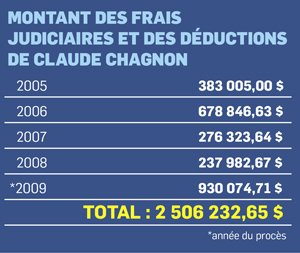

Le fisc canadien conteste des déductions de plus de 2,5 M$ produites par l’homme d’affaires Claude Chagnon pour des frais judiciaires engagés, afin d’assurer sa défense contre une poursuite de 23,2 M$ intentée par Quebecor et Vidéotron, en 2002.

L’ex-grand patron de Vidéotron a déduit ces débours de ses revenus sur ces cinq années d’imposition, le fisc conteste toutes ces déductions, mais seulement les 385 005 $ payés en 1995 sont actuellement en litige devant la CCI.

Selon le dossier, l’Agence du revenu du Canada a avisé M. Chagnon qu’elle refusait la déduction de 385 005 $ en août 2006 et l’homme d’affaires a porté cette décision en appel au mois de novembre suivant.

M. Chagnon, qui est représenté par l’avocat Pierre Barsalou, soutient qu’il avait droit à la déduction parce qu’il a encouru ces frais judiciaires afin de faire reconnaître son droit de garder les 23,2 M$ et que ce magot a fait partie de son salaire ou de son traitement à titre d’employé de Vidéotron pour l’année 2000.

Le fisc et son avocate, Nathalie Labbé, arguent plutôt que les frais judiciaires ne sont pas déductibles parce que M. Chagnon a été poursuivi à titre d’administrateur et que Vidéotron tentait d’obtenir des dommages et non pas de remettre en question ses droits à titre d’employé.

Qui plus est, avance le fisc, l’alinéa 8(1)b) de la loi invoqué par M. Chagnon ne trouve pas application dans ce cas précis puisque les frais judiciaires n’ont pas été payés pour qu’il récupère son dû mais plutôt afin qu’il conserve un traitement déjà reçu.

Délibéré

Le juge Patrick Boyle a entendu les arguments de parties, le 13 avril dernier à Montréal, et il a pris la cause en délibéré.

Le différend avec l’impôt tire son origine d’une poursuite de 23,2 M$ pour délit d’initié engagée par Quebecor et Vidéotron contre M. Chagnon en 2002. Les deux sociétés ont été déboutées par le juge Brian Riordan, de la Cour supérieure de Montréal, en mai 2009.

De fait, la firme torontoise a déposé sa proposition quelques jours plus tard, puis a été relancée par Quebecor, qui a finalement remporté la mise en payant 45 $ par action aux actionnaires Vidéotron, en octobre 2000.

M. Chagnon a donc fait un profit de 23,3 M$ en quelques mois en exerçant ses options à 26 $ et en revendant ses actions à Quebecor pour 45 $ chacune.

Quebecor et Vidéotron ont accusé M. Chagnon de délit d’initié. Selon elles, il détenait des informations privilégiées le 19 janvier 2000 et il ne pouvait pas ignorer qu’elles lui rapporteraient gros s’il acceptait cette journée-là les options à 26 $ que lui proposait le conseil de l’entreprise. M. Chagnon aurait dû les refuser, disent les sociétés.

Le juge Riordan a rejeté les prétentions des deux sociétés et a blanchi M. Chagnon.

Partager cet article:

Gmail

Gmail

Outlook

Outlook