Un double vaccin essentiel pour les avocats

C’est le temps des vaccins! Alors, pourquoi ne pas également protéger sa santé financière et celle de son cabinet?

Diphtérie, tétanos, poliomyélite, coqueluche. Si ces maladies ne font plus de victimes au Québec, c’est parce que beaucoup de personnes ont choisi de se faire vacciner, afin d’éviter des problèmes de santé potentiels.

Eh bien, la même logique devrait s’appliquer à leurs finances. On nous parle abondamment de littératie financière et d’épargne, en nous répétant par exemple qu’il faut prévoir de trois à six mois de revenus en banque au cas où nous rencontrerions un pépin. Mais que se passe-t-il quand ledit pépin est plus complexe, dure plus longtemps, et qu’il touche aussi nos avoirs, nos proches et notre cabinet?

« Voilà pourquoi tous les juristes propriétaires ou associés d’un cabinet devraient selon moi souscrire deux assurances essentielles : une assurance invalidité et une assurance des frais généraux », avance Jean-Gaston Baudart, vice-président Québec et conseiller de la Financière des avocates et des avocats.

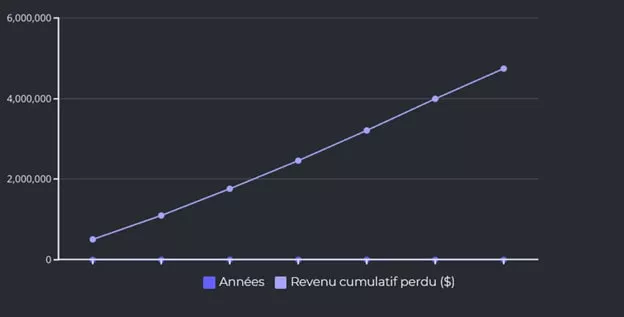

Une étude de cas éclairante

M. Baudart a tendance à comparer le duo d’assurances qu’il recommande à une assurance auto. « Protéger son revenu sans protéger sa pratique, c’est un peu comme assurer sa voiture sans couvrir le moteur », dit-il. Ou bien, en transposant cette image aux vaccins, ce serait comme s’administrer une première piqure, mais oublier le rappel.

Pour prouver ses dires, le conseiller donne l’exemple fictif de Me Tremblay, une solopreneure de 35 ans qui dispose d’un revenu annuel de 95 000 $ indexé de 2,5% chaque année. Si elle tombe malade ou à un accident, et qu’elle doit cesser de travailler, ses revenus cessent du jour au lendemain. Et si ce problème de santé est sérieux et s’étire dans le temps, la perte personnelle qu’elle accusera sera tout simplement exponentielle, comme le montre le schéma ci-dessous - à l’âge 65 ans, cette avocate aura cumulé des pertes de revenu de l'ordre de 4 735 000 dollars!.

Ajoutons à cela les pertes de Me Tremblay en matière professionnelle. Cette dernière assume effectivement, dans notre exemple, 9 000 dollars par mois de frais fixes : 3 000 dollars pour le loyer, 4 000 dollars pour le salaire de son adjointe et les charges sociales, et 2 000 dollars pour les assurances, logiciels, fournitures et honoraires comptables. Faites le compte. En l’espace de seulement huit mois d’invalidité, l’avocate devra absorber plus de 72 000 dollars de dépenses… sans revenus!

La situation (pour ne pas dire le drame) vécue par Me Tremblay serait bien différente si elle s’était protégée adéquatement, souligne M. Baudart.

« L’assurance salaire est la pierre angulaire de toute planification de sécurité financière, puisqu’elle remplace le revenu en cas d’incapacité à travailler en raison d’une maladie ou d’un accident, explique-t-il. Par contre, elle ne protège pas la structure du cabinet, dont les dépenses courantes se poursuivent. Par conséquent, combiner assurance invalidité et assurance des frais généraux est essentiel pour assurer à la fois sa stabilité financière et la continuité de sa pratique. »

Un vaccin combiné efficace et avantageux

Au même titre qu’un vaccin contre la diphtérie ne remplace pas celui contre le tétanos, mais qu’administrés ensemble, ils se complètent et protègent la personne vaccinée, le duo d’assurances prescrit par M. Baudart est d’une efficacité redoutable, car il prévient l’effet domino personnel et professionnel d’une invalidité prolongée.

De plus, il y a des avantages à souscrire les deux assurances à la Financière des avocats. Pourquoi ? Parce que l’assurance invalidité remplace le revenu jusqu’à concurrence de 16 000 dollars par mois, ce qui permet de régler l’hypothèque, les frais essentiels, les dettes, ainsi que d’éventuels médicaments et soins de santé.

Cette même assurance dispose aussi d’options intéressantes pour les avocats, comme des primes nivelées aux cinq ans, des régimes jusqu’à l’âge de 65 ans ou de 71 ans, et des prestations garanties sans preuve de revenu. Avec l’assurance invalidité, on assure donc ses liquidités, la préservation de son patrimoine, et sa stabilité financière à court et à long terme.

Regardons maintenant de plus près l’assurance des frais généraux de la Financière, qui assume le paiement de tous les frais de l’entreprise (loyer, factures, salaires, charges) pendant l’entièreté de la période d’absence de la personne.

Ses éléments distinctifs : son délai de carence de seulement 14 jours, l’absence de preuves de dépenses à fournir au cours des 12 premiers mois de prestations, la possibilité d’étendre cette protection à l’ensemble de ses employés, et celle de conserver sa couverture jusqu’à l’âge de 80 ans.

De plus, du côté budgétaire, il faut savoir qu’en plus d’être moins chère, plus complète et mieux adaptée au fonctionnement d’un cabinet, cette assurance… est déductible d’impôts!

« Finalement, cette double protection assurantielle constitue une stratégie de gestion des risques qui sert l’assuré, tout comme les employés, les clients et la réputation du cabinet. Un must dont il ne faut pas se passer ! », conclut Jean-Gaston Baudart.

Partager cet article:

Gmail

Gmail

Outlook

Outlook